Este sitio usa cookies propias y de terceros para facilitar la navegación y obtener información de estadísticas de uso de nuestros visitantes. Puedes aceptar todas las cookies pulsando el botón 'Aceptar' o configurarlas o rechazar su uso pulsando el botón 'Configurar cookies'

Para más información consulta nuestra Política de cookies

Política de cookies

La Seccion Sindical del Grupo Bankinter informa que este sitio web usa cookies para

Asegurar que las páginas web puedan funcionar correctamente.

Recopilar información estadística anónima, como qué páginas ha visitado la persona usuaria o cuánto tiempo ha permanecido en el sitio web.

Mostrar contenido de redes sociales, siempre relacionado con información sindical.

Informamos que contiene enlaces a sitios web de terceros con políticas de privacidad ajenas a la de esta Sección Sindical que podrá decidir si acepta o no cuando acceda a ellos.

A continuación encontrará información detallada sobre qué son las cookies, qué tipo de cookies utiliza este sitio web, cómo puede desactivarlas en su navegador y cómo bloquear específicamente la instalación de cookies de terceros.

żQué son las cookies?

Las cookies son archivos que los sitios web o las aplicaciones instalan en el navegador o en el dispositivo (smartphone, tablet o televisión conectada) de la persona usuaria durante su recorrido por las páginas del sitio o por la aplicación, y sirven para almacenar información sobre su visita.

El uso de cookies permite optimizar la navegación, adaptando la información y los servicios ofrecidos a los intereses de la persona usuaria, para proporcionarle una mejor experiencia siempre que visita el sitio web.

Tipología, finalidad y funcionamiento

Las cookies, en función de su permanencia, pueden dividirse en cookies de sesión o permanentes. Las primeras expiran cuando la persona usuaria cierra el navegador. Las segundas expiran cuando se cumple el objetivo para el que sirven (por ejemplo, para que la persona usuaria se mantenga identificada en el sitio web) o bien cuando se borran manualmente.

Adicionalmente, en función de su objetivo, las cookies utilizadas pueden clasificarse de la siguiente forma:

Estrictamente necesarias (técnicas): Son aquellas imprescindibles para el correcto funcionamiento de la página. Normalmente se generan cuando la persona usuaria accede al sitio web o inicia sesión en el mismo y se utilizan para identificarle en el sitio web con los siguientes objetivos:

Mantener la persona usuaria identificada de forma que, si abandona el sitio web sin cerrar el navegador, y en otro momento vuelve a acceder a dicho sitio web, seguirá identificado, facilitando así su navegación sin tener que volver a identificarse

Comprobar si la persona usuaria está autorizada para acceder a ciertos servicios o zonas del sitio web

De rendimiento: Se utilizan para mejorar la experiencia de navegación y optimizar el funcionamiento del sitio web

Analíticas: Recopilan información sobre la experiencia de navegación de la persona usuaria en el sitio web, normalmente de forma anónima, aunque en ocasiones también permiten identificar de manera única e inequívoca a la persona usuaria con el fin de obtener informes sobre los intereses de la persona usuaria en los servicios que ofrece el sitio web.

A continuación, se muestra una tabla con las cookies utilizadas en este sitio web

Cookie

Tipología

Propósito

PHPSESSID, config, logbkco,...

Imprescindibles

Mantener la coherencia de la navegación, optimizar el rendimiento del sitio web y guardar la configuración de cookies seleccionada por el usuario. Mantener al usuario en la sesión activa.

Google

Terceros*

Permitir la medición y análisis de la navegación en las páginas. Seleccionar tipo de navegación para distintos dispositivos. Utilizar el buscador integrado de Google y permitir la elección de idioma para la lectura de páginas web.

Youtube

Terceros*

Visualizar videos de la plataforma, relacionados con temas sindicales, incrustados en la web.

Twitter

Terceros*

Mostrar información incrustada de la red social Twitter.

* Se corresponde con cookies gestionadas por terceros que permiten el seguimiento de la persona usuaria a través de webs de las que la Sección Sindical del Grupo Bankinter no es titular. Puede corresponderse con cookies donde se identifica a la persona usuaria de manera única y evidente.

Deshabilitar el uso de cookies

La persona usuaria en el momento de iniciar la navegación de la web, configuró la preferencia de cookies.

Si en un momento posterior desea cambiarla, puede hacerlo a través de la configuración del navegador.

Todos los navegadores modernos permiten cambiar la configuración de cookies. Estos ajustes normalmente se encuentran en las Opciones o Preferencias del menú del navegador.

La persona usuaria podrá, en cualquier momento, deshabilitar el uso de cookies en este sitio web utilizando su navegador. Hay que tener en cuenta que la configuración de cada navegador es diferente. Puede consultar el botón de ayuda o bien visitar los siguientes enlaces de cada navegador donde le indicará como hacerlo: Internet Explorer, Edge, FireFox, Chrome, Safari

También existen otras herramientas de terceros, disponibles on-line, que permiten a la persona usuaria gestionar las cookies.

żQué ocurre al deshabilitar las cookies?

Algunas funcionalidades y servicios pueden quedar deshabilitados, tener un comportamiento diferente al esperado o incluso que se degrade notablemente la experiencia de navegación de la persona usuaria.

Actualización de la Política de cookies

La Sección Sindical del Grupo Bankinter puede modificar esta política de cookies en función de exigencias legislativas, reglamentarias, o con la finalidad de adaptar dicha política a las instrucciones dictadas por la Agencia Espańola de Protección de Datos, por ello se aconseja a la persona usuaria que la visite periódicamente.

Cuando se produzcan cambios significativos en esta política de cookies, se comunicará a través de la web.

Configuración de cookies

Desde aquí puede activar o desactivar las cookies que utilizamos en este sitio web, a excepción de las de técnicas, que son imprescindibles. Si no selecciona ninguna opción, equivale a rechazar todas las demás cookies.

Cookies técnicas y de sesión, estrictamente necesarias

Permiten mantener la coherencia de la navegación y optimizar el rendimiento del sitio web, son imprescindibles

Cookies de terceros

Política de cookies

Configurar cookies

Configurar cookies

Política de cookies

SIMULADOR IRPF 2026 - Servicios CCOO. Grupo Bankinter

ˇAFÍLIATE! - Cualquier día es bueno para afiliarse, sobre todo cuando tienes todos estos motivos para hacerlo...... +info

MOSTRAR MENOS EVENTOS

MOSTRAR MÁS EVENTOS

SIMULADOR IRPF 2026

Aquí podrías twittear esta noticia pero necesitamos que aceptes las cookies de Twitter para mostrártelo

Hacienda pone a disposición del ciudadano un simulador para calcular el I.R.P.F. que le corresponde pagar en el ańo 2026

En el mismo puedes calcular cual será tu impuesto real por el total de tus rentas de trabajo. Y simular que porcentaje tendrías en caso de modificar alguno de los parámetros para dicho ańo.

Al cargar el simulador de la página de la AEAT verás que a la izquierda tenemos un índice general para completar datos: Datos personales, Ascendientes..., Datos económicos, etc...

Si nos situamos en Datos personales, por ejemplo, veremos que nos salen ciertos campos a completar sin más información. Es muy sencillo: la ayuda la tienes si te sitúas encima de cada campo. Un ejemplo, poniendo el cursor encima del campo Situación 3 nos desplegará esta información:

COMPLETAR DATOS DEL FORMULARIO Y RESULTADOS

[Mostrar todo] [Ocultar todo]

Completamos las pantallas para:

DATOS PERSONALES Ver detenidamente las indicaciones de cada campo y completar según características personales.

ASCENDIENTES Y DESCENDIENTES Ańadir según situaciones personales. El campo ayuda en el índice izquierdo de la página web de la AEAT nos puede ayudar en situaciones especiales.

DATOS ECONÓMICOS Le dedicamos un apartado especial más abajo.

DATOS REGULARIZACIÓN Ańadir según situaciones personales. El campo ayuda en el índice izquierdo de la página web de la AEAT nos puede ayudar en situaciones especiales.

RESULTADOS Una vez completos todos los campos finalmente nos mostrará el porcentaje de I.R.P.F. que pagamos a Hacienda y el importe que corresponde.

DATOS ECONÓMICOS

[Mostrar todo] [Ocultar todo]

Este apartado quizás sea el más complicado. Ahora vamos a ver un ejemplo sencillo. Más adelante trataremos otros casos más complejos.

Aquí informamos las rentas que obtenemos por el trabajo, y las deducciones generales. La deducción más común es lo que pagamos por la cotización a la Seguridad Social, pero si quieres consultar otras deducciones puedes ver el campo ayuda en el índice izquierdo de la página web de la AEAT.

El primer campo nos pide informar el IMPORTE BRUTO de todas nuestras rentas de trabajo las dinerarias y las de especie. Pero no solo el acumulado que llevamos a un mes, sino las de todo el ańo 2026

żEntonces como sabremos lo que vamos a ganar ese ańo si queremos conocer en marzo el I.R.P.F. a pagar? .

Ciertamente parece complejo, pero aquí tenemos dos opciones:

Coger lápiz y papel e ir sumando las cantidades ganadas y las que vayamos a ganar...

O ir al certificado de retenciones del ańo anterior (2025), o la nómina de diciembre de ese ańo y ver los acumulados, tanto de importe dinerario bruto como de importe en especie.

Es cierto que no será posiblemente la misma cantidad, pero daros cuenta que lo que pretendemos es hacer una simulación a futuro. Sumamos ambas cantidades y lo ponemos en esta casilla:

Otro campo que necesitamos completar es el de los gastos deducibles. Basicamente se trata de las cuotas a la Seguridad Social. Este es más sencillo de completar, ten en cuenta estas opciones:

Si el importe anterior supera los 61.214,40 euros deberás poner en esta casilla 3.978,94 euros.

Si el importe anterior NO supera los 61.214,40 euros tendrás que poner aquí el 6,50% del importe que hayamos puesto como Retribuciones totales.

Pasamos a ver el índice RESULTADOS y nos daría una pantalla con nuestro porcentaje y el importe total que nos retendrá la Empresa

DATOS ECONÓMICOS (RETRIBUCIÓN FLEXIBLE)

[Mostrar todo] [Ocultar todo]

Uno de los casos 'especiales' en este apartado es calcular el ahorro fiscal que supone la retribución flexible. Para ello hacemos una simulación con nuestra retribución normal, tal y como indicamos en el apartado anterior 'DATOS ECONÓMICOS', y apuntamos los resultados obtenidos.

Seguidamente realizamos otra simulación de nuestro I.R.P.F. restando a la Retribución Total informada los importes que queramos invertir en Retribución Flexible.

Para nuestro ejemplo vamos a pensar en un empleado que quiera pagar mediante retribución flexible:

Su seguro médico, con beneficiarios de su pareja y la hija de ambos, por un importe anual de 1.490 euros. Hay que tener en cuenta para este concepto que:

Solo se puede deducir 500 euros persona y ańo. O sea en nuestro caso actual solo podría deducirse hasta 1.500 euros.

La situación del País Vasco y Navarra que tienen fueros fiscales especiales, este importe tributa por entero, no se puede deducir.

La ayuda alimentaria la cambiará por tarjeta Cheque Gourmet, por lo que se podrá deducir un total de 1.276 euros este ańo.

Su hija es pequeńa y va a guardería, que está asociada a la empresa de descuento, por lo que puede contar con los 1.400 euros que le va a costar la guardería en este ańo.

Ya aporta al plan de pensiones del banco 50 euros mes, pero este beneficio fiscal ya lo recibe en la nómina por lo que no se podrá descontar ningún importe más por este concepto

Va a realizar un curso de formación de inglés que el Banco le ha autorizado por lo que además de pagar en cómodas cuotas el curso se puede descontar 1.500 euros de su retribución.

Comprando acciones de Bankinter, y sin venderlas en el plazo estipulado, además de un descuento por la compra puede descontar el importe total invertido, que es de 2.400 euros al ańo.

En total son 1.490 + 1.276 + 1.400 + 1.500 + 2.400 = 8.066 euros que se puede descontar de su Retribución Total.

El resultado es que nos ahorramos 2.403,50 euros (7.421,70-5.018,20) con respecto al cálculo original en el apartado anterior DATOS ECONÓMICOS al reducir en un 2,86% (19,03-16,17) el I.R.P.F. de nuestras Retribuciones Totales.

DATOS ECONÓMICOS (SALIDA NEGOCIADA 80% SALARIO NETO)

[Mostrar todo] [Ocultar todo]

Otro de los casos 'especiales' de este apartado es calcular el I.R.P.F. que corresponde si aceptas las condiciones que te ofrece Bankinter para jubilarte anticipadamente, el 80% neto de tu salario anual.

Este importe se considera renta irregular y tributa de forma diferente al salario normal.

żCómo calcularlo en el simulador?

Este caso es complejo de verdad si no dispones de información inicial, porque tienes que conocer de antemano la cantidad que te ofrecerá el banco, y además sumar el salario que has ganado hasta la fecha en la que dejes el banco, pero además tiene un porcentaje de reducción la parte de renta irregular. Vamos a verlo con un ejemplo:

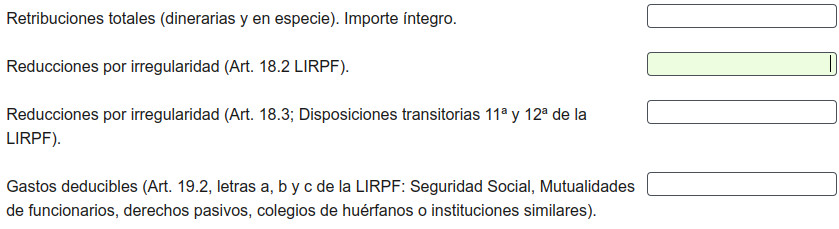

Ofrecen una salida negociada a BK00XXX con un importe bruto de 140.000 euros, además lleva ganado hasta la fecha una retribución bruta de 38.500 euros contando salario y especie. Tenemos que completar los campos DATOS ECONÓMICOS de la siguiente manera:

En el campo 'Retribuciones totales...' pondremos la suma de los importes brutos cobrados en el ańo que ascienden a 178.500 euros (140.000 + 38.500)

En el campo 'Reducciones por irregularidad (Art. 18.2 LIRPF)' nos deducimos siempre un 30% del importe bruto por la salida negociada (140.000 euros), el 30% son 42.000 euros.

En el campo 'Gastos deducibles...' calculamos el 6,50% del salario ganado hasta ahora (38.500 euros) que son 2.444,75 euros.

En este caso el resultado es el siguiente:

Utilizamos el traductor de Google, para poder leer esta página en otro idioma tienes que aceptar las cookies de Google

BUSCAR EN ESTA WEB

En toda la web:

Utilizamos el potente buscador de Google, para poder usarlo tienes que aceptar las cookies de Google

(opinión de Sección Sindical

): Buenos días, Sergio: Nos ponemos en contacto con los responsables para solventar el problema. ... (RESPONDER)

OBRAS EN EL CENTRO DE TRABAJO

(opinión de Sergio Ramirez Batista

): Buenos días, este mensaje me viene que ni pintado, puesto que hoy mismo han empezado una pequeńa obr... (RESPONDER)

")

")